Aposentadoria por incapacidade permanente: o que é e como conseguir

Recentemente, passamos por uma reforma da previdência que alterou diversos benefícios da previdência social, dentre eles, a aposentadoria por invalidez que passou a ser chamada de aposentadoria por incapacidade permanente.

Mas não foi só o nome alterado, a forma de cálculos também sofreu mudança, e para pior.

Após a reforma, converter um auxílio-doença em aposentadoria por incapacidade pode ser muito pior para você.

Muita gente tem achado que a aposentadoria é a melhor opção, mas não é bem assim, tem que ser analisado o caso para verificar se haverá diminuição do valor e, caso haja, quanto vai ser.

Quer saber mais sobre essas alterações e como ela afeta o seu benefício, continue a leitura!

O que é aposentadoria por incapacidade permanente

Conforme explicado, a aposentadoria por incapacidade permanente é uma nova forma de denominar a aposentadoria por invalidez, alteração que foi proposta com a reforma da previdência de 2019.

Essa mudança do nome foi necessária por dois motivos:

- A palavra invalidez apresenta um significado depreciativo, pejorativo, difamatório;

- Nesse benefício, o que se avalia é a incapacidade, assim é coerente que essa palavra apareça no nome, não é mesmo?

Portanto, além das alterações que você verá a seguir, a mudança de nome foi mais uma adequação formal do que a criação de um benefício novo.

Qual a diferença de aposentadoria por invalidez e aposentadoria por incapacidade permanente?

Mas então, qual a diferença entre os benefícios?

Foram duas as alterações promovidas pela reforma:

- Beneficiário de pensão por morte que esteja incapacitado permanentemente tem direito a receber valor maior de pensão;

- O valor da aposentadoria foi prejudicado em razão da alteração na forma de cálculo.

Embora tenham ocorrido essas alterações, não significa que não é mais possível conseguir a aposentadoria por invalidez nos dias de hoje, muito pelo contrário, ela ainda existe por meio do direito adquirido.

O direito adquirido é a possibilidade de você se aposentar com as regras antigas, mais favoráveis, desde que comprove preencher todos os requisitos do benefício até 13/11/2019, que é a data da reforma.

Na prática, o que vai realmente dizer se você se aposenta com as regras antigas ou as atuais é a Data de Início da Incapacidade - DII.

Funciona da seguinte forma.

Quando você é avaliado em uma perícia, no INSS ou na Justiça, o perito médico vai tentar descobrir, a partir dos documentos médicos e seu relato, quando você se tornou incapaz, fixando a DII.

Se o perito concluir que a data de início da incapacidade é anterior a 13/11/2019, você se aposenta com as regras antigas, pela aposentadoria por invalidez.

Contudo, se ele concluir que é posterior a referida data ou se não tiver certeza de quando a incapacidade começou, ele provavelmente vai fixar a DII na data da perícia, fazendo você se aposentar pelas regras atuais (aposentadoria por incapacidade permanente).

Quais são os requisitos para se aposentar por incapacidade permanente

Para se aposentar por incapacidade permanente, você precisa comprovar três requisitos, a) qualidade de segurado, b) incapacidade total e permanente com início após 13/11/2019, e c) carência, caso a incapacidade não seja decorrente de um acidente.

Qualidade de segurado

A qualidade de segurado é a condição de que você está protegido pelo INSS no caso de algum acidente, doença ou morte.

A previdência social é muito parecida com um seguro privado, de casa ou carro. Enquanto você pagar regularmente as contribuições, você pode gozar dos seus benefícios e ficar mais seguro.

O que pouca gente sabe é que todo mundo continua segurado do INSS após parar de contribuir, por um período que é chamado de período de graça.

Dessa forma, é plenamente possível que você tenha direito a um benefício no INSS mesmo que não esteja contribuindo.

E esse período de graça varia de pessoa para pessoa, de acordo com caso.

O período de graça será:

- sem limite, enquanto você estiver recebendo benefício do INSS, exceto se auxílio-acidente;

- até 12 (doze) meses após você deixar de exercer atividade remunerada, estiver suspenso ou licenciado sem remuneração;

- até 12 (doze) meses após cessar a segregação, o segurado acometido de doença de segregação compulsória;

- até 12 (doze) meses após o livramento, o segurado retido ou recluso (preso);

- até 3 (três) meses após o licenciamento, o segurado incorporado às Forças Armadas para prestar serviço militar;

- até 6 (seis) meses após a cessação das contribuições, o segurado facultativo.

O período de graça do item 2 pode ser ainda prorrogado em dois casos, podendo chegar a 36 meses.

Primeiro, se você tiver mais de 120 contribuições no INSS, você ganhar mais 12 meses de período de graça.

Segundo, se o término das contribuições foi em razão de desemprego involuntário, você pode ter mais 12 meses.

Incapacidade total e permanente após 13/11/2019

Conforme explicado, para você se aposentar por este benefício, deve ficar comprovado que a incapacidade teve início após 13/11/2019.

Além disso, essa incapacidade deve ser total em dois sentidos:

- Você não consegue desempenhar nenhuma atividade para o cargo que estava contratado ou para a profissão que exercia como autônomo;

- Você não pode ser reabilitado para exercer outro cargo com as mesmas competências e responsabilidades similares às atividades que anteriormente exercia;

Ou seja, deve ser o que habitualmente denominados de incapacidade multiprofissional ou omniprofissional, que é a impossibilidade de você exercer diversas profissões ou toda e qualquer atividade.

Caso contrário, o resultado do processo é outro.

Se ficar caracterizado que você não pode exercer apenas parte das suas atividades habituais, deve ser concedido o auxílio-acidente, que é outro benefício.

E se você puder ser reabilitado, o benefício por incapacidade permanente será indeferido, negado, e você deverá voltar para o mercado de trabalho.

Carência

A carência é uma quantidade mínima de contribuições que você deve ter para conseguir alguns benefícios do INSS.

Como regra geral, você deve ter 12 contribuições para conseguir uma aposentadoria por incapacidade permanente.

No entanto, você está dispensado de comprovar essas contribuições em três situações distintas:

- Se a sua incapacidade é decorrente de um acidente, do trabalho ou não;

- Se a sua incapacidade é decorrente uma doença profissional;

- Se a incapacidade é decorrente de uma das seguintes doenças: tuberculose ativa, hanseníase, alienação mental, neoplasia maligna (câncer), cegueira (binocular ou monocular), paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, neofropatia grave, estado avançado de doença de Paget (osteíte deformante), AIDS, contaminação por radiação, hepatopatia grave.

Além disso, caso a sua doença seja grave e não esteja na lista acima, você deve consultar um advogado para verificar a viabilidade de um processo judicial para garantir o benefício.

Dica quente: mesmo que você tenha a quantidade de contribuições necessárias para o benefício, sempre é vantajoso comprovar que a incapacidade é decorrente de um acidente do trabalho, doença profissional ou doença do trabalho. Isso porque a forma de cálculo muda, e o valor do benefício melhora.

Qual é o valor da aposentadoria por incapacidade permanente

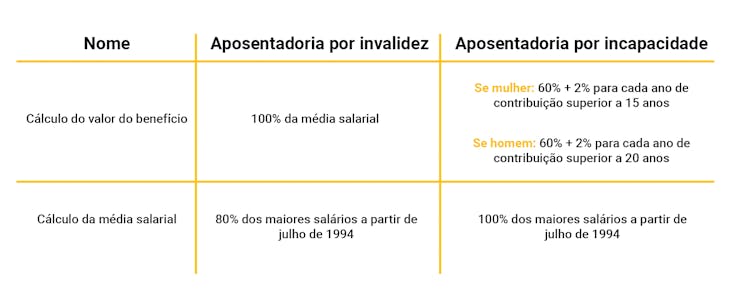

Antes da reforma da previdência, o valor da aposentadoria por invalidez era o valor integral da sua média salarial.

A média era composto pelos 80% maiores salários a partir de julho de 1994. Os salários anteriores a essa data e os 20% menores salários não são considerados nesse cálculo.

E é importante você conhecer esse cálculo mesmo que não tenha direito a esse benefício, isso só para fins de comparação de como a reforma prejudicou este benefício.

Após as alterações de 2019, o valor da aposentadoria por incapacidade permanente é calculado em três etapas:

- Calcula-se a média salarial, que é composto de 100% de todos os salários a partir de julho de 1994. Ou seja, a média já foi prejudicada.

- Dessa média, se for mulher, 60% + 2% para cada ano de contribuição superior a 15 anos de contribuição;

- Dessa média, se for homem, 60% + 2% para cada ano de contribuição superior a 20 anos de contribuição;

- Exceção: se a incapacidade decorre de acidente do trabalho, doença profissional ou doença trabalhista, o valor da aposentadoria será 100% da sua média salarial.

Para ter certeza de que você entendeu bem esses cálculos, vamos ver alguns exemplos.

Patrícia estava com 15 anos de contribuição quando sofreu um acidente no parque de diversões, em um final de semana com a família. Ficou incapacitada permanente para o trabalho. O valor da aposentadoria de Patrícia será de 60% da sua média salarial.

Perceba que, nesse exemplo, o acidente não tem relação com o trabalho, por isso não receberá 100% da média.

Já Gilberto, estimado amigo de Patrícia, saiu da faculdade recentemente e já começou a trabalhar como químico, profissão que ama e exerce a 6 meses. Por um infortúnio, foi contaminado gravemente por radiação enquanto manipulava elementos em um experimento, levando-o a perder a visão de ambos os olhos e ficar incapacitado total e permanente.

Requerida a aposentadoria por incapacidade permanente, teve concedido 100% da sua média de contribuições, porque a incapacidade decorreu de acidente no trabalho.

Além disso, sequer precisou comprovar a quantidade mínima de contribuições, embora tenha apenas 6 meses de contribuição, pois a contaminação por radiação é uma das hipóteses em que a carência é dispensada.

Adicional de 25% na aposentadoria por incapacidade permanente

O adicional de 25% é um acréscimo no valor da aposentadoria pago para as pessoas que dependam de uma terceira pessoa permanentemente para seu cuidado.

E esse direito vale tanto para a aposentadoria por invalidez quanto para a aposentadoria por incapacidade permanente.

Veja o caso de Josefa, que recebe R$ 5000,00 de aposentadoria por invalidez e necessita de enfermeiras em tempo integral para seus cuidados médicos. O valor do adicional que ela recebe é de R$ 1250,00, resultando em R$ 6250,00 mensal de aposentadoria (R$ 5000,00 + 25%).

Veja que, nesse caso, ela está autorizada a receber acima do limite de pagamentos do INSS, pois essa é uma exceção ao teto de pagamentos.

Resumo da Aposentadoria por invalidez: como era e como ficou após a reforma de 2019

Quanto tempo leva para transformar auxílio-doença em aposentadoria por incapacidade permanente?

Sempre que um benefício por incapacidade é solicitado no INSS, é comum o perito conceder primeiro o auxílio-doença (que após a reforma passou a ser chamado auxílio por incapacidade temporária), que é temporário, para avaliar melhor como a doença ou tratamento progride no segurado.

Basicamente, o perito quer ver se, passado alguns meses, você recupera a sua capacidade de trabalhar, piora o seu quadro de saúde ou se ele se mantém estável.

Assim, o perito pede a concessão do auxílio-doença por alguns meses, obrigando você a refazer o pedido de prorrogação quando está próximo de ser cessado e, assim, sendo reavaliado.

Ocorre que essa situação de conceder auxílio por incapacidade temporária podem levar anos, sem que o perito peça a conversão para uma aposentadoria.

Nesse caso, não existe na lei previdenciária um prazo em que o auxilio deve ser convertido em aposentadoria, de modo que, se você quiser obrigar essa conversão, vai precisar apresentar uma ação judicial requerendo-a.

Nesse processo, você vai precisar comprovar que a sua incapacidade não tem previsão de melhora, sempre embasado em documentos médicos.

Como pedir a aposentadoria por incapacidade permanente?

Frequentemente eu recebo a seguinte pergunta: como receber a aposentadoria por invalidez.

As pessoas ainda não se acostumaram com o novo nome do benefício, eu compreendo.

Se você chegou até aqui e está confiante de que tem uma incapacidade total e permanente e quer se aposentar, veja como pedir esse benefício.

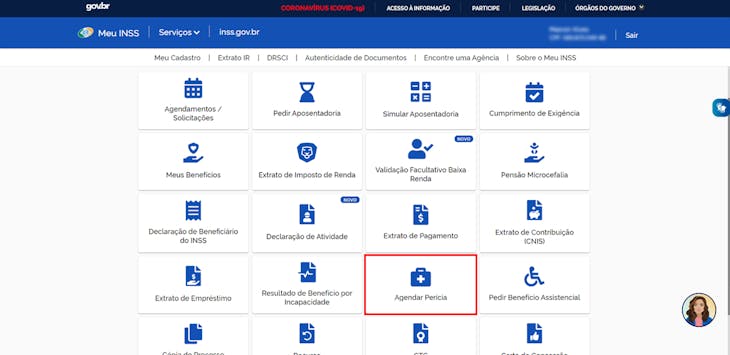

O primeiro passo é acessar o Meu INSS, por meio da internet ou de um aplicativo (caso você precise de mais ajuda nesta etapa, leio o artigo que preparamos com detalhes de como se cadastrar e fazer o login no MEU INSS).

Logo que você acessar o sistema, aparecerá a seguinte tela. Clique em Agendar Perícia:

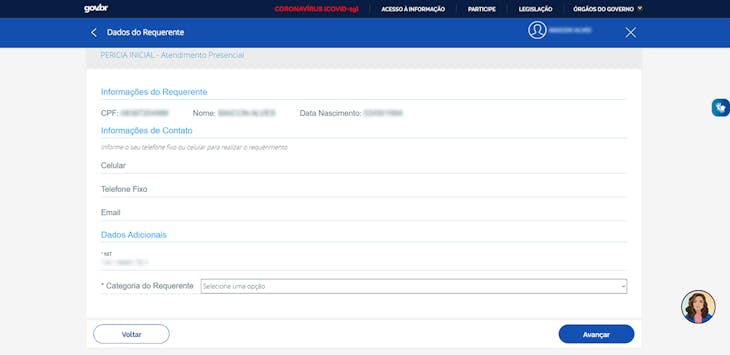

Na sequência, clique em Perícia Inicial em Selecionar:

Vai aparecer uma tela para você preencher com os seus dados.

Depois, você terá que informar o CEP da sua residência, o qual o sistema pesquisará a agência do INSS mais próxima com horário disponível para você ser periciado.

A partir disso, é só seguir os passos até concluir o agendamento.

Ao final, você receberá um comprovante de protocolo.

Documentos para conseguir a aposentadoria por incapacidade permanente

No dia da perícia, você deve levar os seguintes documentos:

- RG e CPF;

- Carteira de trabalho;

- Laudo médico atestando a doença ou acidente;

- Exames que o médico usou para emitir o laudo;

- Se houver a possibilidade, um relatório médico contando o seu histórico com a doença ou acidente;

- Se você for empregado, a declaração do último dia trabalhado na empresa;

Pronto, com esses documentos você já está preparado para passar pela perícia.

Benefício indeferido | o que fazer?

Infelizmente, esse pode ser o resultado do seu pedido de aposentadoria por incapacidade permanente, e você precisa estar preparado para ele.

Eu já escrevi um artigo completo sobre o que fazer quando um benefício é indeferido no INSS, com todos os detalhes, de modo que aqui vamos apenas dar um apanhado geral.

Em primeiro lugar, você deve verificar qual foi o motivo do indeferimento, pois é a partir dele que você vai buscar reverter a decisão.

Assim, se a razão do indeferimento foi que o perito concluiu por capacidade para trabalhar, você precisa tentar uma nova reavaliação, por meio de um recurso administrativo ou uma ação judicial.

Agora, se foi pela falta de carência ou qualidade de segurado, você precisa averiguar se todas as suas contribuições e vínculos de trabalho estão no CNIS.

Muitas vezes pode ser que essas informações não estejam no seu cadastro perante o INSS, o que pode levar a uma análise equivocada por parte do servidor.

Mas o fato é que você precisa conhecer o motivo e buscar reunir mais provas a seu favor.

Na sequência, você precisa decidir se vai continuar o processo por conta própria ou se vai contratar um advogado para te ajudar.

Isso porque a sua decisão vai limitar (continuar sozinho) ou ampliar as suas opções de reverter o indeferimento (advogado).

É evidente que um advogado tem conhecimentos específicos sobre o assunto e acesso a muitas ferramentas/estratégias, inclusive para acelerar o processo de aposentadoria.

Por exemplo, os advogados de Santa Catarina atualmente contam com acesso direto aos servidores do INSS, para resolver pequenas pendências sem precisar passar por uma fila na agência, o que certamente agiliza e facilita o andamento do seu processo.

Após isso, você precisa conhecer quais são os caminhos para contestar a decisão.

Atualmente, você pode buscar um recurso administrativo e depois entrar com uma ação judicial, ou até mesmo, pular a fase administrativa e procurar socorro ao Poder Judiciário diretamente.

Agora você já sabe o que é a aposentadoria por incapacidade permanente, os requisitos, como calcular o valor do benefício e até mesmo a fazer o pedido por conta própria pelo Meu INSS.

E se você quiser se manter atualizado sobre os seus direitos previdenciários, inscreva-se abaixo na newsletter Novo Rumo!