Aposentadoria de Empresários: Como realmente funciona

A aposentadoria de empresário varia de acordo com a forma de contribuição com a Previdência Social, que pode ser como empresário empregado, retirada de pró-labore e MEI. Neste artigo, explicamos a diferença entre essas três formas e quais aposentadorias elas dão direito. Ao final, você saberá como se aposentar.

Diferente dos outros tipos de segurados da Previdência Social, o empresário pode contribuir de formas diferentes para o INSS com a mesma atividade, e os tipos de aposentadorias disponíveis dependerão de como essas contribuições foram feitas e se estão regulares.

Entender esse assunto é de extrema importância para quem dependerá da renda do INSS para ter uma aposentadoria digna.

Embora seja importante, pesquisa do CNDL/SPC aponta que 49% dos micro e pequenos empresários contam apenas com o INSS para se aposentar. Ainda, 7,6% não fazem qualquer recolhimento para o INSS, e a maior parte (38,1%) paga apenas o valor mínimo da contribuição.

O estudo revela que a aposentadoria do empresário tem sido deixada de lado, embora seja essencial para quase metade dos pequenos e médios empresários

Neste artigo, explicamos tudo sobre as formas de contribuição e aposentadorias disponíveis, além de ensinarmos sobre os documentos necessários e de respondermos outras questões mais gerais, dúvidas comuns de todo mundo que se pretende se aposentar.

Acompanhe até o final a explicação!

Primeiro, quais as formas contribuição do empresário?

Antes de verificar se você preenche os requisitos das aposentadorias, é essencial verificar qual a forma que você fez as contribuições para o INSS e se as fez de forma correta.

Isso porque vai impactar a sua aposentadoria.

Como empresário, você tem apenas três formas diferentes de contribuir com o INSS na qualidade de empresário — embora você encontre outros meios pela internet ensinando de forma errada —, que é como empregado, pró-labore e MEI.

Essas formas valem para qualquer seja o regime de tributação da empresa (simples nacional, lucro presumido ou lucro real) e o porte (microempresa ou empresa de pequeno porte), porque dizem respeito a forma de filiação do empresário com a empresa.

Vamos ver cada uma delas em detalhes para você não ficar com dúvidas.

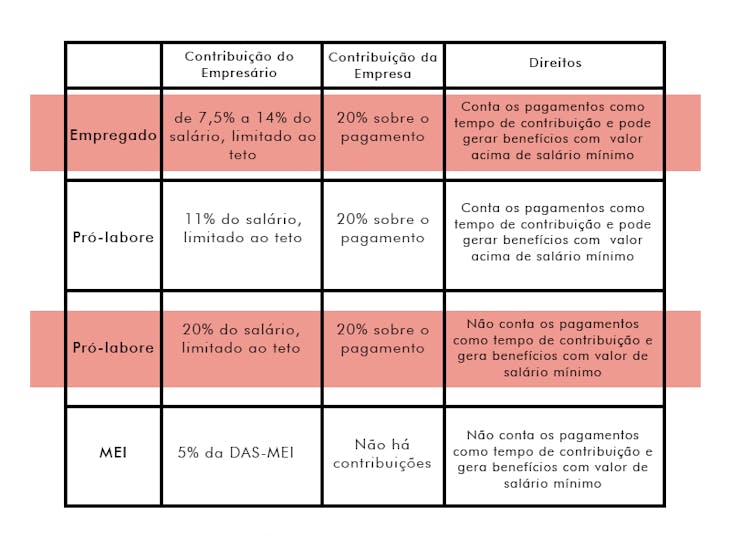

Empregado

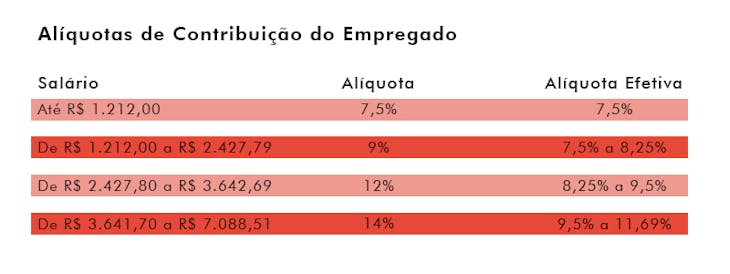

O empresário pode exercer a administração da empresa como empregado. Nesse caso, ele terá o registro do emprego anotado na carteira de trabalho, com a fixação de um salário mensal, devendo recolher idêntico a um empregado.

Assim, terá uma alíquota descontada mensalmente do salário, a título de contribuição, e outro pagamento que é feito pela empresa, considerada quota patronal.

De forma geral, a alíquota mensal do empresário empregado será:

Esses serão os valores descontados da folha de pagamento. A empresa deve recolher ainda 20% do salário pago, a título de cota patronal.

Diferença da cota do empregado, que é limitada ao teto de pagamentos dos benefícios da previdência social (R$ 7.088,51 para 2022), a cota patronal não tem limite.

Por exemplo, se a remuneração do empresário empregado for de R$ 20.000,00 mensais, a cota patronal é de R$ R$ 4.000,00, enquanto a cota do empregado será de R$ 828,64.

Então, a título de INSS como empregado, a contribuição mensal pode ser maior do que 31,69%.

Essas contribuições são recolhidas junto com as demais contribuições de empregados, portanto, não há necessidade de emissão de GPS para pagamento.

Pró-labore

O empresário também pode retirar valor mensal a título de pró-labore, sobre o qual incide a alíquota de contribuição.

A diferença é que essa remuneração mensal pelos serviços pode ser variável, conforme o desenvolvimento da empresa, enquanto o empregado tem sua remuneração fixa e só pode ser aumentada.

Retirando o pró-labore, você tem duas opções de contribuição, pelo plano normal e pelo plano simplificado.

O plano normal é de 20% sobre a remuneração, também limitada ao teto de pagamentos do INSS, e garante que esse tempo será contado como tempo de contribuição, além de garantir valor maios quando aposentado.

O plano simplificado é de 11% sobre um salario mínimo, porém não garante tempo de contribuição e se você tiver todas as contribuições nesse plano, você receberá 1 salário mínimo.

Essas contribuições devem ser feitas por GPS e pagas até o dia 15 do mês subsequente.

Além dessa contribuição, a empresa também deve recolher a cota patronal de 20% sobre a remuneração, que não está limitada ao teto de pagamentos.

MEI

A aposentadoria como MEI, há apenas o pagamento mensal da DAS-MEI, emitida pela internet, cujo INSS já está incluso nesse valor (5%).

Não tem obrigação de pagar a cota patronal.

Como se trata de uma contribuição baixíssima, não garante tempo de contribuição e o valor de benefícios fica limitado a salário mínimo.

Resumo das formas de contribuição de empresário

Para você entender as diferenças entre as formas de contribuição do empresário, segue abaixo um quadro resumo do que vimos até aqui.

Um detalhe bastante importante que você deve considerar no seu planejamento previdenciário é que os recolhimentos feitos pelo pró-labore (plano simplificado) e MEI podem ser complementados para atingir os 20%, caso você tenha se arrependido de ter contribuído dessa forma.

Porém, essa complementação envolverá o acréscimo de juros e multa, o que pode gerar um valor alto para pagamento.

De toda forma, é uma opção bem interessante para quem falta um pouco de tempo de contribuição para se aposentar.

Deixou de contribuir como empresário | Como regularizar

Se você não contribuiu durante período que foi empresário, também é possível pagar o imposto em atraso para contar na sua aposentadoria, acrescido de juros e multa.

Como se trata de um assunto extenso, já escrevemos um artigo explicando o passo a passo de como pagar o INSS atrasado.

Contudo, nossa sugestão é que você faça esse procedimento com o suporte de um advogado, devido aos riscos envolvidos.

Quais são as aposentadorias para empresário?

O tipo de aposentadoria dependerá da forma como você fez as suas contribuições e a data em que começou a contribuir.

Para quem pagou apenas pelo plano simplificado ou pela DAS-MEI

Para quem recolheu pouco, a única opção de aposentadoria disponível é a antiga aposentadoria por idade, em que você precisará comprovar ter os seguintes requisitos até 12/11/2019:

- Homem: 65 anos de idade e 180 meses de carência;

- Mulher: 60 anos de idade e 180 meses de carência.

A partir da reforma da previdência (13/11/2019), a aposentadoria passou a exigir idade, carência e, principalmente, tempo de contribuição.

Conforme explicado acima, as contribuições pelo plano simplificado e pela DAS-MEI não contam como tempo de contribuição, ou seja, se você sempre contribuiu dessa forma, não conseguirá pedir a nova aposentadoria.

A verdade é que, da forma como o texto foi aprovado, acabou esvaindo as opções para quem recolhe 11% ou 5% de um salário mínimo.

Sendo assim, muitas pessoas logo pensam que as contribuições para o INSS pelo plano simplificado não têm qualquer utilidade após a reforma, o que não é verdade.

Embora não garantam uma aposentadoria, você ainda tem direito a outros benefícios, como aqueles por incapacidade, pensão por morte, salário família entre outros.

Para quem é empregados, quem pagou pelo plano normal e quem complementou as contribuições

São três situações distintias, aqui são as aposentadorias para o empresário empregado, quem contribuiu pelo plano normal de contribuição e para quem, embora tenha pago MEI ou pelo plano simplificado (11%), deseja complementar as contribuições.

As aposentadorias são divididas em dois períodos, para quem completou os requisitos antes da reforma (direito adquirido) e para quem precisa de uma regra de transição.

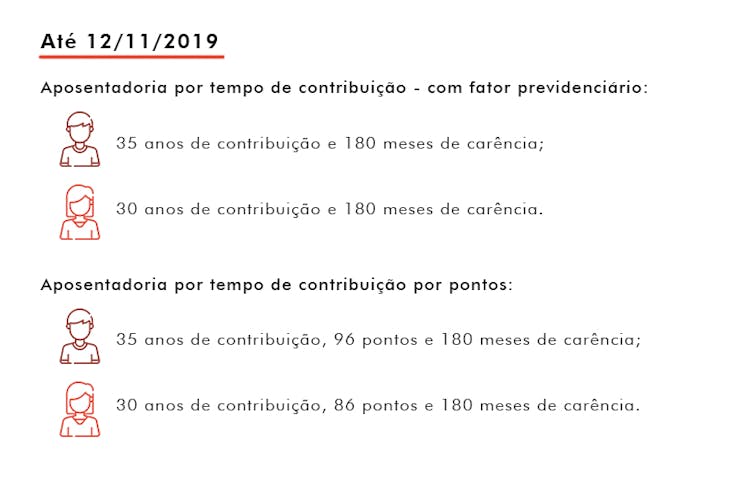

Até 12/11/2019

Veja a seguir quais são as aposentadorias disponíveis para quem conseguir demonstrar que completou os requisitos até 12/11/2019.

Aposentadoria por tempo de contribuição com fator previdenciário

Aposentadoria por tempo de contribuição - com fator previdenciário

Esta aposentadoria deixou de existir após a reforma da previdência, não há uma regra de transição.

- Homem: 35 anos de contribuição e 180 meses de carência;

- Mulher: 30 anos de contribuição e 180 meses de carência.

Aposentadoria por tempo de contribuição por pontos

Por essa regra, além do tempo mínimo de contribuição, você deverá ter uma pontuação mínima, que é a soma da sua idade com o tempo.

- Homem: 35 anos de contribuição, 96 pontos (idade + tempo) e 180 meses de carência;

- Mulher: 30 anos de contribuição, 86 pontos (idade + tempo) e 180 meses de carência.

A partir de 13/11/2019

Veja a seguir quais são as regras para quem completa os requisitos a partir de 13/11/2019

Aposentadoria por idade - idade progressiva das mulheres

- Homem: 65 anos de idade, 180 meses de carência e 15 anos de contribuição;

- Mulher: 60 anos de idade (idade progressiva), 180 meses de carência e 15 anos de contribuição.

Para as mulheres, a idade é progressiva, sobre 6 meses a cada, até atingir 62 anos em 2023.

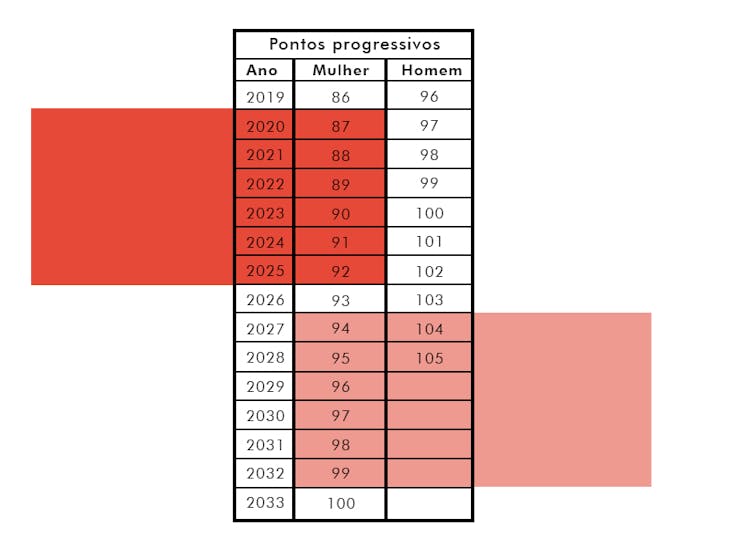

Aposentadoria por tempo de contribuição por pontos

- Homem: 35 anos de contribuição, pontos progressivos (veja a tabela abaixo) e 180 meses de carência;

- Mulher: 30 anos de contribuição, pontos progressivos (veja a tabela abaixo) e 180 meses de carência.

Aposentadoria por tempo de contribuição e idade

- Homem: 35 anos de contribuição e 61 anos de idade (idade progressiva);

- Mulher: 30 anos de contribuição e 56 anos de idade (idade progressiva);

A idade exigida sobe 6 meses por ano, já a partir de 2020, até atingir 65 anos par aos homens e 62 anos para as mulheres, de acordo com a tabela abaixo

Aposentadoria por tempo de contribuição com pedágio de 100%

Por essa regra, você precisará de tempo de contribuição mínimo, mais pedágio

- Homem: 35 anos de contribuição + pedágio de 100%;

- Mulher: 30 anos de contribuição + pedágio de 100%

O pedágio consiste em 100% do tempo que, em 13/11/2019, faltava para você completar 35 anos de contribuição, no caso dos homens, ou 30 anos de contribuição, para as mulheres.

Por exemplo, suponha que, na data da reforma, Antonieta tinha 27 anos de contribuição. Ela precisará completar os 30 anos de contribuição, mais 3 anos decorrentes do pedágio. Portanto, ela só poderá se aposentar por essa regra quando tiver 33 anos de contribuição ao todo.

Aposentadoria por tempo de contribuição com pedágio de 50%

Esta regra funciona similar à anterior, a diferença é que se exige apenas metade do pedágio e só se aplica para quem faltava menos de 2 anos de contribuição para completar 30 anos (mulheres) ou 35 anos de contribuição (homens).

- Homem: 35 anos de contribuição + pedágio de 50%;

- Mulher: 30 anos de contribuição + pedágio de 50%.

Veja o exemplo de Adalberto que, em 13/11/2019, tinha 34 anos e 6 meses de contribuição. Portanto, faltava apenas 6 meses para atingir se aposentar quando as regras alteraram. Pela transição do pedágio de 50%, ele precisará ter, ao todo, 35 anos e 3 meses de contribuição, sendo 3 meses o pedágio de 50% do tempo que faltava para se aposentar.

Qual é o valor da aposentadoria de um empresário?

A pergunta mais feita em consultas é quanto ganha um empresário aposentado.

A verdade é que a resposta não é tão simples quanto parece. Cada uma das aposentadorias tem regras específicas e, inclusive, esse é um dos pontos trabalhados em um planejamento previdenciário, calcular o valor de cada aposentadoria para saber se, inicialmente, é melhor esperar ou se aposentar imediatamente.

Esclarecido isso, para quem sempre contribui pelo plano simplificado ou pagamento a DAS-MEI, o valor da aposentadoria será invevitavelmente 1 salário mínimo.

Para aumentar esse valor, somente complementando as contribuições para atingir 20% e sobre valor acima do salário mínimo.

Agora, se você já trabalhou com carteira assinada ou contribuiu do salário mínimo, o benefício é calculado sobre o seu histórico salarial e, em alguns casos, o seu tempo de contribuição.

Generalizando, —você não pode tomar isso como verdade absoluta —, quanto maior o seu histórico salarial e quanto mais tempo de contribuição você tem, maior será a aposentadoria.

Caso você tenha interesse em se aprofundar nesse assunto, leia nosso artigo que explicamos o passo a passo de como calcular o valor das aposentadorias.

Documentos na aposentadoria empresário

Costumamos diferenciar os documentos em dois tipos: os documentos comuns e os especiais.

Os documentos comuns são os documentos de identificação, que você deve apresentar em todos os tipos de benefícios no INSS, são eles:

- RG;

- CPF;

- Comprovante de residência;

- Carteira de trabalho.

Os documentos específicos vão variar conforme o benefício. No caso da aposentadoria de empresário, você precisará:

- Comprovantes de pagamento de empresário (se recolheu por GPS);

- Contrato social, se houver;

- Documentos que comprovem o exercício da atividade de empresário (somente se houver interesse de pagamento de INSS atrasado).

É claro que, a depender do seu caso, podem ser necessários documentos adicionais. Por exemplo, se você tem algum tipo de deficiência ou já trabalhou em atividade especial, será preciso ter um laudo médico e PPP.

Empresário aposentado deve recolher INSS

Sim, ainda que você esteja aposentado, é necessário continuar recolhendo o INSS. Isso vale para qualquer tipo de filiação (empregado, pró-labore ou MEI).

Essa questão já chegou, inclusive, no STF há alguns anos atrás, e os ministros bateram o martelo afirmando que o imposto é obrigatório mesmo para os aposentados, já que esses valores servem para custear o sistema, que é solidário, ou seja, todos devem ajudar.

Há quem defenda que não é obrigatório para o empregado e quem recebe pró-labore, alegando que o empregado pode ser feito dispensa e o pagamento de pró-labore pode ser interrompido, de forma que não haveria incidência do imposto.

Contudo, se trata de uma ação perigosa e que pode gerar passivo tributário para a empresa.

A Receita Federal já se manifestou sobre o assunto em 2016, quando disse que, se o empresário presta serviço para a empresa, é segurado obrigatório do INSS e, dessa forma, deve ter uma parcela de remuneração pelo trabalho.

Concluindo, é obrigatório pagar o INSS, sob pena de ser autuado pela Receita Federal a pagar o imposto em atraso.

Aposentadoria empresário rural

A aposentadoria para o empresário rural é idêntica às regras vistas até aqui. Ainda, o empresário rural não tem direito à antiga aposentadoria por idade rural, que é destinada somente para os trabalhadores rurais filiados no INSS como segurados especiais.

Ou seja, são aqueles trabalhadores que exercem suas atividades para a própria sobrevivência e da família, em pequena propriedade rural (4 módulos fiscais).

Assim, se você exerceu sua atividade em grandes porções de terras, com vastos maquinários e contratando empregados de forma permanente, você não se enquadra como segurado especial.

Conclusão

Olha quanta informação útil você recebeu até aqui.

Iniciamos o artigo explicando sobre as formas do empresário contribuir com a Previdência Social (como empregado, pró-labore e MEI), o que impacta nas aposentadorias disponíveis.

Logo em seguida, foi ensinado as regras das aposentadorias do empresário antes e depois da reforma da previdência.

Também vimos como calcular o valor das aposentadorias e os documentos necessários para requerer o benefício.

Por fim, fizemos breves comentários sobre a aposentadoria para o empresário rural e se há necessidade de continuar contribuindo após aposentado.

E então, qual a melhor aposentadoria para você? Se você quiser entender melhor sobre como fazer um planejamento previdenciário eficaz, sugiro fortemente que você leita também esse artigo.