Aposentadoria de MEI em 2022: Principais dúvidas

Uma das principais dúvidas de quem está pensando em começar a pagar o MEI e de quem já paga a muitos anos é sobre a aposentadoria, mais especificamente se os pagamentos das DAS contam para a aposentadoria e, caso positivo, quais são as opções disponíveis. Neste artigo, destrinchamos esse assunto e até o final vai dominar por completo tudo o que você precisa saber, acompanhe!

Que o Brasil sofre com a informalidade você já sabe. Todos os anos, dezenas de milhares de reais são sonegados dos cofres públicos por trabalhadores, em sua maioria autônomos, que não pagam impostos.

Além dos prejuízos tributários, esses profissionais acabam prejudicando a si próprios, já que também não pagam as contribuições ao INSS, de modo que não adquirem direito à aposentadoria, por exemplo, ou a benefícios por incapacidade.

Muitas das vezes, só tomam consciência dos graves danos quando já não conseguem trabalhar, esvaziando muitas das opções de solução que existia quando mais jovens, esse pode até ser o seu cenário.

Para tentar minimizar esses efeitos maléficos, em 2008, o governo criou a figura do MEI - Microempreendedor Individual, no qual os profissionais podem emitir CNPJ e, por meio de uma pequena contribuição mensal, é possível ter um mínimo de direitos previdenciários, inclusive a aposentadoria.

Ficou interessado em como funciona, acompanhe até o final que esse é o assunto de hoje, vamos falar sobre as aposentadorias para quem está próximo de se aposentar e para quem falta muito tempo ainda.

Primeiro, como o MEI contribui para o INSS?

Sem colocar a carroça na frente dos bois, é essencial que você domine a forma como as contribuições do MEI são feitas para entender quais são as aposentadorias possíveis no seu caso.

Já explicamos essas contribuições previdenciárias de forma detalhada em outro artigo aqui no blog, mas vamos retomar alguns pontos principais.

Quando o MEI paga a mensalidades por meio da DAS, automaticamente está contribuindo com 5% para o INSS.

Embora seja bom porque o valor é baixo, essa contribuição não conta como tempo de contribuição, o que acaba excluindo algumas opções de aposentadoria.

A boa notícia é que é possível, se for viável, complementar as contribuições para atingir a alíquota de 20%, assim garante todas as opções de aposentadorias possíveis.

Essa complementação deve ser feito por meio de GPS, com o código 1910.

Mas atenção, nem sempre a complementação é indicada, vai depender de outros fatores pessoais, como 1) se você já trabalhou com carteira assinada e 2) se a sua média contributiva para o INSS foi acima do salário mínimo, por exemplo.

Por isso, antes de tomar qualquer decisão, o ideal é fazer um planejamento previdenciário, calcular se é vantajoso complementar os valores, que diferença vai fazer no valor da sua aposentadoria ou se a antecipa.

Como MEI se aposenta?

Agora que você já sabe a diferença entre as contribuições e sobre a possibilidade de complementação, vamos ver as opções disponíveis.

Para quem pagou apenas a DAS (5%)

Se você se encontra nessa situação, as únicas opções disponíveis são para quem completou os requisitos até 12/11/2019, para se aposentar por idade.

Você precisa ter completado os seguintes requisitos até essa data:

- Homem: 65 anos de idade e 180 meses de carência;

- Mulher: 60 anos de idade e 180 meses de carência.

A partir da reforma (13/11/2019), as aposentadorias passaram a exigir tempo de contribuição — inclusive na regra de transição — e, como você viu mais acima, a contribuição de apenas 5% não conta para tempo.

Portanto, todas as pessoas que não conseguiram se aposentar até a data da reforma provavelmente precisarão complementar as contribuições para ter direito a uma aposentadoria.

Lembrando que esse é um assunto relativamente novo, ainda há muitas divergências e pontos controvertidos, sendo as contribuições do microempreendedor um deles.

A verdade é que, da forma como o texto da reforma foi aprovado, acabou esvaziando as possibilidades de aposentadoria de quem contribuiu com apenas 5%.

Certamente essas questões vão chegar no Poder Judiciário e pode ser que haja uma alteração de entendimento, mas ainda é muito cedo para apontarmos um rumo.

Sobre esse assunto, vamos nos aprofundar em um próximo tópico.

Para quem pagou a DAS (5%) e complementou a contribuição (15%)

Quem pagou a DAS e complementou as contribuições tem direito a todas as opções de aposentadoria disponíveis, tanto as anteriores quanto as regras de transição, o que não é pouca coisa.

Para que você entenda de forma mais fácil, dividimos a seguir as regras para quem completou os requisitos até 12/11/2019 e as regras de transição da reforma.

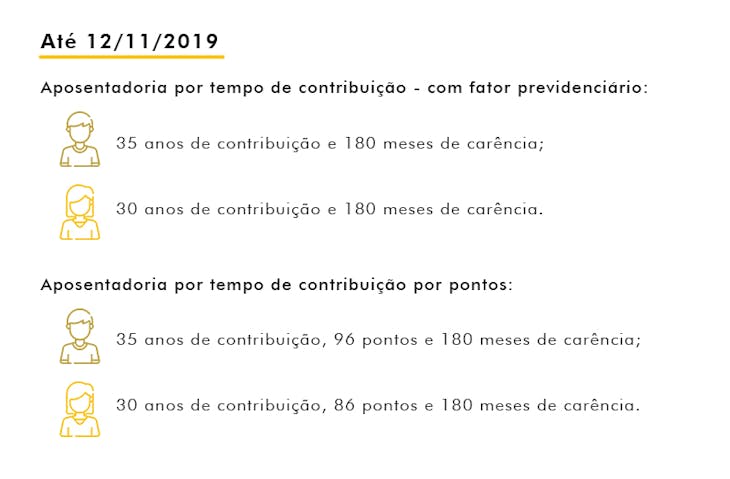

Até 12/11/2019

Veja a seguir quais são as regras para quem completou os requisitos até 12/11/2019.

Aposentadoria por tempo de contribuição - com fator previdenciário

Esta aposentadoria deixou de existir após a reforma da previdência, não há uma regra de transição.

- Homem: 35 anos de contribuição e 180 meses de carência;

- Mulher: 30 anos de contribuição e 180 meses de carência.

Aposentadoria por tempo de contribuição por pontos

Por essa regra, além do tempo mínimo de contribuição, você deverá ter uma pontuação mínima, que é a soma da sua idade com o tempo.

- Homem: 35 anos de contribuição, 96 pontos (idade + tempo) e 180 meses de carência;

- Mulher: 30 anos de contribuição, 86 pontos (idade + tempo) e 180 meses de carência.

A partir de 13/11/2019

Veja a seguir quais são as regras para quem completa os requisitos a partir de 13/11/2019

Aposentadoria por idade - idade progressiva das mulheres

- Homem: 65 anos de idade, 180 meses de carência e 15 anos de contribuição;

- Mulher: 60 anos de idade (idade progressiva), 180 meses de carência e 15 anos de contribuição.

Para as mulheres, a idade é progressiva, sobre 6 meses a cada, até atingir 62 anos em 2023.

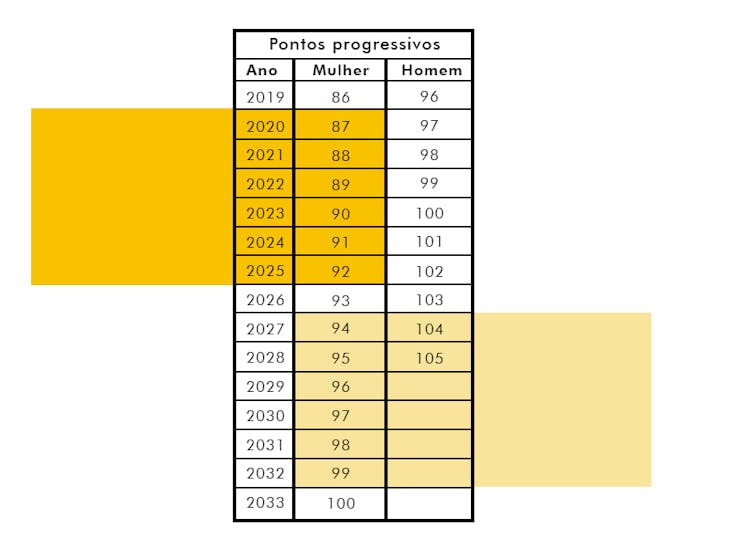

Aposentadoria por tempo de contribuição por pontos

- Homem: 35 anos de contribuição, pontos progressivos (veja a tabela abaixo) e 180 meses de carência;

- Mulher: 30 anos de contribuição, pontos progressivos (veja a tabela abaixo) e 180 meses de carência.

Aposentadoria por tempo de contribuição e idade

- Homem: 35 anos de contribuição e 61 anos de idade (idade progressiva);

- Mulher: 30 anos de contribuição e 56 anos de idade (idade progressiva);

A idade exigida sobe 6 meses por ano, já a partir de 2020, até atingir 65 anos par aos homens e 62 anos para as mulheres, de acordo com a tabela abaixo

Aposentadoria por tempo de contribuição com pedágio de 100%

Por essa regra, você precisará de tempo de contribuição mínimo, mais pedágio

- Homem: 35 anos de contribuição + pedágio de 100%;

- Mulher: 30 anos de contribuição + pedágio de 100%

O pedágio consiste em 100% do tempo que, em 13/11/2019, faltava para você completar 35 anos de contribuição, no caso dos homens, ou 30 anos de contribuição, para as mulheres.

Por exemplo, suponha que, na data da reforma, Antonieta tinha 27 anos de contribuição. Ela precisará completar os 30 anos de contribuição, mais 3 anos decorrentes do pedágio. Portanto, ela só poderá se aposentar por essa regra quando tiver 33 anos de contribuição ao todo.

Aposentadoria por tempo de contribuição com pedágio de 50%

Esta regra funciona similar à anterior, a diferença é que se exige apenas metade do pedágio e só se aplica para quem faltava menos de 2 anos de contribuição para completar 30 anos (mulheres) ou 35 anos de contribuição (homens).

- Homem: 35 anos de contribuição + pedágio de 50%;

- Mulher: 30 anos de contribuição + pedágio de 50%.

Veja o exemplo de Adalberto que, em 13/11/2019, tinha 34 anos e 6 meses de contribuição. Portanto, faltava apenas 6 meses para atingir se aposentar quando as regras alteraram. Pela transição do pedágio de 50%, ele precisará ter, ao todo, 35 anos e 3 meses de contribuição, sendo 3 meses o pedágio de 50% do tempo que faltava para se aposentar.

Aposentadoria por tempo e idade com pedágio de 100%

Esta regra agrupa um pouco de cada das anteriores, exigindo do MEI tempo de contribuição, idade e pedágio de 100%.

- Homem: 35 anos de contribuição, 60 anos de idade e pedágio de 100%;

- Mulher: 30 anos de contribuição, 57 anos de idade e pedágio de 100%.

O pedágio de 100% consiste no tempo que, na data da reforma, faltava para você atingir 35 anos de contribuição, para os homens, e 30 anos de contribuição, se mulher.

Quanto ganha um MEI aposentado?

Aqui vemos mais uma vez a importância de saber diferenciar as formas de contribuição do MEI, porque é a sua média contributiva que vai ditar quanto você ganhará quando aposentado.

Se você sempre contribuiu com o INSS apenas pela DAS (5%), a sua aposentadoria será de 1 salário mínimo.

E isso vale também para caso você já tenha intercalado contribuições pelo plano facultativo de baixa renda (5%) e pelo plano simplificado de contribuição (11%), porque todos eles são feitos sobre o salário mínimo, portanto é esse valor que você receberá.

Agora, se você já trabalhou com carteira assinada recebendo mais de 1 salário mínimo ou pagou INSS pelo plano normal de contribuição (ou seja, 20%) acima desse valor, o benefício é calculado sobre o seu histórico salarial e, em alguns casos, de quanto tempo de contribuição você tem.

Generalizando, podemos dizer que quanto maior a sua média contributiva e mais tempo de contribuição você tiver, melhor vai ser o valor da sua aposentadoria.

Mas atenção, não saia aumentando as suas contribuições para melhorar o valor sem fazer os cálculos antes, pois muitas vezes não fará diferença prática.

Cada benefício tem sua própria forma de calcular e é um assunto bem extenso.

Por isso, já explicamos o passo a passo de como calcular o valor dos benefícios do INSS em outro artigo aqui do blog, vale a pena conferir.

Quem é MEI pode se aposentar por tempo de contribuição?

Essa é uma pergunta frequente e se deve pelo fato de que a contribuição pela DAS (5%) não gera tempo de contribuição, serve apenas para a antiga aposentadoria por idade, se você tiver direito adquirido a ela, ou para benefícios por incapacidade e pensão por morte.

Mas como você viu mais acima, é possível complementar a contribuição para atingir 20%, pagando a diferença de 15%.

Essa complementação pode ser feita somente para atingir o salário mínimo, nunca em valor maior.

A complementação da contribuição é interessante quando você já tem bastante tempo de contribuição ou quando você deseja melhorar o valor da aposentadoria.

Porém, é interessante fazer um planejamento previdenciário antes de tomar a decisão, para saber se realmente vai fazer diferença no seu futuro, principalmente porque a complementação pode envolver cifras grandes.

Não é legal investir algumas dezenas de milhares de reais para não ter retorno, não é mesmo?

Como fica a aposentadoria do MEI com a reforma de 2019?

Esse é um ponto bastante controvertido, sobre o qual ainda pende muitas dúvidas.

A partir da reforma da previdência, deixou de existir a aposentadoria por idade urbana, o benefício mais certo para quem é MEI.

Ela foi substituída pela aposentadoria programada, ou só aposentadoria, sendo agora também exigido tempo de contribuição.

Como você sabe, as contribuições feitas pela DAS não contam para tempo de contribuição, de modo que, se você não complementar as contribuições pagando a diferença para 15%, não terá direito a esse benefício, em tese.

Assim, a reforma da previdência acabou esvaindo as opções de aposentadoria para o MEI. As contribuições feitas pela DAS, em verdade, agora só se aplicam para os benefícios por incapacidade (auxílio-doença, aposentadoria por invalidez etc) e para a pensão por morte.

Conforme explicado, acreditamos que muitos pedidos de aposentadoria programada para MEI vão despontar no Poder Judiciário nas próximas décadas, pedindo que as contribuições do MEI sejam consideradas para essa aposentadoria sem fazer a complementação.

Dessa forma, pode ser que o entendimento mude a longo prazo, mas ainda é muito cedo para afirmarmos qualquer conclusão.

MEI soma para a aposentadoria?

Se o MEI faz o pagamento apenas da DAS (5%) sem complementar o valor, essas contribuições farão parte do seu histórico salarial, como salário mínimo, interferindo no futuro valor de uma aposentadoria.

No entanto, esses pagamentos não vão contar como tempo de contribuição, para isso, você precisará fazer a complementação da contribuição de mais 15%, sobre o valor do salário mínimo.

Quem paga MEI tem direito ao INSS?

Sim, os pagamentos da DAS do MEI incluem uma contribuição para o INSS, de 5% do salário mínimo.

Dessa forma, caso o microempreendedor se torne incapaz de trabalhar, momentaneamente ou de forma permanente, venha à óbito ou tenha um filho, é possível pedir benefícios como auxílios por incapacidade, pensão por morte e salário maternidade.

Porém, as opções de aposentadoria ficaram prejudicadas com a reforma da previdência de 2019, porque passou a ser exigido tempo de contribuição na aposentadoria programada e os pagamentos da DAS não contam para tempo.

Pagar MEI atrasado conta para a aposentadoria?

Ainda que o valor da contribuição mensal seja baixo, é muito comum o MEI deixar de pagá-las por vários meses, o que pode prejudicar na hora de se aposentar.

Para você entender isso perfeitamente, precisa saber o que é a qualidade de segurado e o período de graça, assim como a carência.

Qualidade de segurado é a condição de ser segurado do INSS, quando você paga a DAS em dia, você tem essa condição.

Após deixar de exercer a atividade remunerada, você entra no período de graça, que é um lapso de tempo em que você continua segurado mesmo sem exercer a atividade remunerada.

Esse período varia, mas o mais comum para os MEIs é de aproximadamente 14 meses após a última contribuição, e sempre vence no dia 15.

Por exemplo, se você deixou de ser MEI em setembro de 2020, seu período de graça vence em 15 de novembro de 2021.

Agora, suponha que você não pagou a DAS de janeiro a setembro de 2020.

Se você fizer o pagamento dessas guias até o vencimento do período de graça (15/11/2021), você não terá qualquer problema para a sua aposentadoria.

Porém, se o pagamento for feito após o período de graça, as contribuições não vão contar para a carência.

E a carência é um dos requisitos para as aposentadorias, consiste em uma quantidade mínima de contribuições regulares para você se aposentar.

No geral, você precisa ter 180 contribuições.

No exemplo acima, você teria perdido 9 meses de carência se fizesse o pagamento após o período de graça.

Aposentado pode ter MEI

Sim, aposentados podem ser MEI, com excessão da aposentadoria por incapacidade — ou aposentadoria por invalidez.

Não existe restrição na lei impedindo aposentados de serem MEI, porém, a atividade é incompatível com uma aposentadoria por invalidez, já que para receber esse benefício você precisa estar totalmente incapacitado de exercer qualquer tipo de atividade remunerada.

Qual a diferença entre pagar MEI e INSS?

Ambos contribuem para o INSS, só que o MEI faz por uma alíquota menor (5%) que já está incluída na DAS, a “taxa” que ele deve fazer o pagamento mensal.

Para os demais tipos de segurados, a alíquota é maior, o que resulta em um pagamento maior.

De acordo com o que vimos até aqui, essa diferença de valores também influencia nos tipos de aposentadorias que você terá direito e no valor dos benefícios.

Conclusão

Ser empreendedor no Brasil não é fácil, além de encontrar um mercado altamente competitivo, é preciso se preocupar com questões burocráticas, como a aposentadoria.

Nem por isso você deve deixar esse encargo de lado, pelo contrário, a aposentadoria é um momento importante e a sua decisão hoje vai impactar profundamente o seu futuro.

Hoje, você aprendeu tudo sobre as regras e aposentadorias disponíveis para o MEI, desde as formas de contribuição até os requisitos.

Se a sua aposentadoria está longe ou você está pesquisando sobre esse assunto porque está próximo de se aposentar, você deve fazer um planejamento previdenciário, que é uma forma de planejar a sua aposentadoria, verificar se você está protegido para caso adoeça e até mesmo se há formas de adiantar a aposentadoria ou melhorar o valor dela.