12 Benefícios da Previdência Social INSS: quais são e como requerer

A Previdência Social é um seguro público, considerado obrigatório para todos aqueles que exercem uma atividade remunerada. Ou seja, os trabalhadores são obrigados a pagarem uma contribuição mensal, em contrapartida, todos podem ter direito a diversos benefícios, inclusive a aposentadoria. Portanto, os benefícios da Previdência Social são prestações financiadas pelas contribuições.

Com dezenas de atendimentos diários, percebemos que muitos clientes sequer sabem da existência de alguns benefícios da Previdência Social ou confundem eles.

É realmente frequente atendimentos em que o cliente poderia ter requerido um benefício há décadas, mas por desconhecimento deixou de ganhar milhares de reais do INSS.

É evidente que eles não têm culpa, pois são tantas regras e direitos não divulgados que é difícil se manter por dentro de todos os assuntos, ainda mais na sociedade da informação, que há muitas notícias e dados sendo bombardeadas para o público geral a todo momento.

Para evitar que você não corra esse risco, de deixar dinheiro na mesa, escrevemos este artigo explicando sobre todos os benefícios da Previdência Social com dicas para você descobrir se tem direito a um deles, leia até o final.

O que é a Previdência Social?

Antes de começarmos a conhecer cada um dos benefícios, precisamos definir o que é a Previdência Social e como ela funciona.

De forma resumida, a Previdência Social é um seguro no qual os trabalhadores são obrigados a pagar contribuições para ter direito a benefícios, como a aposentadoria.

Se você já foi empregado, provavelmente já viu um desconto em sua folha de pagamento com o nome INSS, essa é a contribuição da Previdência Social, é obrigatória.

Quem não trabalha também pode participar desse seguro, mas contribuindo facultativamente.

Como todo seguro, para ter direito a determinados benefícios você precisa estar vinculado por um período mínimo, chamado carência, como é o caso da aposentadoria por idade, em que você precisa ter no mínimo 180 contribuições.

Outros não tem esse requisito, basta ter uma contribuição regular para ter direito, a exemplo, podemos citar o auxílio por incapacidade temporária quando decorrente de acidente.

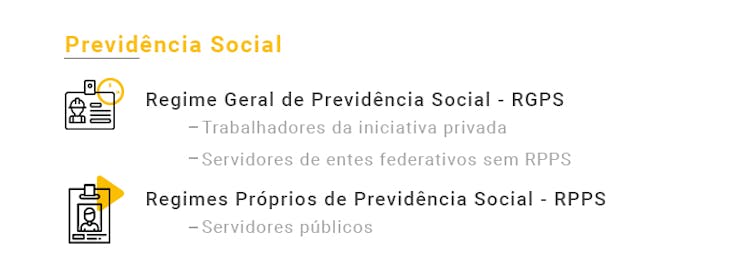

De forma ampla, a Previdência Social engloba a União, Estados e Municípios. De fato, servidores dos Estados — e de mais de 2mil Municípios dos 5 mil existentes — integram uma previdência criada só para eles, conhecida como Regime Próprio de Previdência Social - RPPS.

Assim, podemos falar em previdência do Paraná, previdência de Fortaleza entre outras.

Como cada RPPS pode criar seus próprios benefícios e estipular requisitos, é impossível tratar de todos eles neste artigo, por isso nem vamos nos aventurar nessa missão.

Já os servidores que não têm uma previdência específica e os trabalhadores da iniciativa privada fazem parte do INSS, conhecido como Regime Geral de Previdência Social - RGPS.

Para esses, como abrange a maioria dos trabalhadores do Brasil, vamos ver a seguir quais são os benefícios existentes.

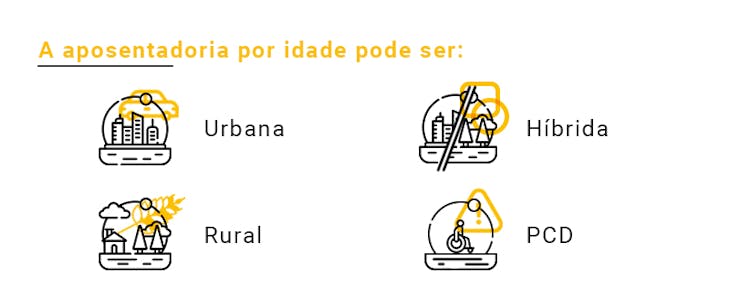

1. Aposentadoria por idade ou programável

A aposentadoria por idade também pode ser chamada como programável. Até pouco tempo — 13/11/2019, para ser mais exato —, existia uma grande diferença para a aposentadoria por tempo de contribuição.

A reforma da previdência, que foi aprovada nessa data, acabou unificando esses dois tipos de benefícios e, em breve, não haverá mais o benefício por idade e o por tempo de contribuição: será a aposentadoria programada.

Chama-se programada porque as pessoas se preparam para ela, é diferente de um auxílio-acidente, em que você pode estar trabalhando tranquilamente quando sem aviso nenhum se machucar e acabar tendo que requerer a prestação ao INSS.

De toda forma, para aqueles que começaram a contribuir antes de 2019, ainda é possível requerer a aposentadoria por idade, desde que você comprove que completou os requisitos de uma delas até a data da reforma.

E existem diversos tipos de aposentadoria por idade, cada uma com requisitos próprios e forma de cálculo do valor de benefício diferente:

- Aposentadoria por idade urbana;

- Aposentadoria por idade rural;

- Aposentadoria por idade híbrida (é uma mistura da urbana com a rural);

- Aposentadoria por idade da pessoa com deficiência.

Como a intenção deste post é só apresentar quais são os benefícios da Previdência Social de forma superficial, não vamos nos ater aos requisitos e outros detalhes.

Mas não se preocupe, em cada um dos benefícios vai haver link para um artigo completo com mais detalhes.

2. Aposentadoria por tempo de contribuição

A aposentadoria por tempo de contribuição tem como principal diferencial exigir mais tempo de contribuição do que o comum.

Na aposentadoria por idade, por exemplo, é exigido que a pessoa tenha pelo menos 180 contribuições regulares, além da idade mínima.

Já o benefício por tempo exige acima de 25 anos de contribuição, a depender do tipo de aposentadoria e sexo (homem ou mulher):

- Aposentadoria por tempo de contribuição comum;

- Aposentadoria por tempo de contribuição da pessoa com deficiência.

Além dos requisitos, existe diferença em como é calculado o valor do benefício.

Na prática, sem analisar cada caso, é impossível afirmar que um é melhor do que o outro.

A única forma de se chegar a essa conclusão é por meio de um planejamento previdenciário, no qual a renda mensal inicial de todos os tipos de aposentadorias possíveis são calculadas, além de se fazer simulações e abordar outros pontos importantes e benefícios da Previdência Social, como pendências no INSS que precisam ser resolvidas e a pensão por morte.

3. Aposentadoria especial

A aposentadoria especial é semelhante à aposentadoria por tempo de contribuição, com um diferencial importante: é destinado para pessoas que trabalharam longos períodos com insalubridade ou periculosidade, o que chamamos de atividade especial.

Como esses profissionais colocam a própria saúde em risco, a eles é permitido se aposentarem mais cedo do que o comum, podendo ser com 15, 20 ou 25 de contribuição em atividades especiais.

Por exemplo, trabalhadores que são expostos a ruído alto, risco biológico, químico ou alta tensão elétrica (acima de 250 volts), podem se aposentar aos 25 de contribuição.

Profissões como médicos, frentistas de postos de combustíveis, eletricitários, enfermeiros são apenas alguns exemplos de atividade que podem garantir a aposentadoria mais cedo.

E para aqueles que não tem todo o tempo necessário em atividade especial — nem expectativa de atingir o mínimo —, ainda assim é uma vantagem ter trabalhado nessas atividades, pois os respectivos períodos podem ser convertidos em tempo comum, o que aumenta a contribuição total do segurado.

A conversão pode ser usada para duas finalidades: aposentar-se mais cedo ou melhorar o valor da renda mensal inicial.

4. Auxílio-doença ou por incapacidade temporária

Quando o segurado não consegue trabalhar por mais de 15 dias seguidos em razão de doença ou acidente, ele tem direito ao auxílio-doença, também chamado de auxílio por incapacidade temporária após a reforma da previdência de 2019.

O segurado empregado com carteira assinada recebe os primeiros 15 dias diretamente do empregador e, a partir do 16º dia, o INSS paga o benefício.

Para os demais tipos de segurados (autônomo, trabalhador avulso, segurado especial, contribuinte facultativo e o empregado doméstico), o INSS paga o benefício desde o primeiro dia.

O mais importante deste benefício é saber que ele deve ser pago temporariamente, ou seja, quando os prognósticos médicos tem previsão de melhora.

Caso a incapacidade seja permanente, será o caso de concessão de outro benefício: aposentadoria por incapacidade permanente ou auxílio-acidente.

5. Auxílio-acidente

O auxílio-acidente é um pouco diferente dos anteriores, pois é visto como uma indenização, e isso faz toda a diferença.

Ele é devido quando o segurado perde parte de sua capacidade para o trabalho, porém não está totalmente impedido de continuar exercendo sua profissão habitual.

O exemplo clássico é a de uma pessoa que trabalha digitando e num fatídico dia acaba tendo dois dedos da mão amputada. Ela ainda consegue exercer sua profissão, porém de forma lentificada, por isso pode receber o auxílio-acidente por essa perda parcial da capacidade de trabalho.

Por ter natureza indenizatória, o segurado pode receber o benefício e continuar trabalhando, até a aposentadoria, quando o benefício é cessado e, de certa forma, passa a fazer parte dela.

De fato, como os valores que o segurado recebe integram o cálculo da aposentadoria, ele ajuda a melhorar a renda mensal inicial.

E um detalhe importante, o auxílio-acidente pode ser acumulado com outros benefícios, como a pensão por morte ou outro auxílio-doença, com exceção da aposentadoria, conforme visto acima.

6. Aposentadoria por invalidez ou por incapacidade permanente

A aposentadoria por invalidez, chamada de aposentadoria por incapacidade permanente após a reforma da previdência, é destinada para as pessoas que se encontram totalmente incapacitadas de exercer qualquer atividade laboral, de forma permanente.

Ou seja, é aquele profissional que adoeceu ou se acidentou e não tem qualquer previsão de se recuperar para trabalhar novamente, mesmo que seja submetido a um processo de reabilitação profissional.

No âmbito dos benefícios da Previdência Social, é o último recurso considerado, pois os servidores, juízes e peritos vão tentar encaminhar o segurado para outra área, ainda que seja para "cargo" mais simples ou que receba valor menor do que o anterior.

7. Pensão por morte

Outro benefício da Previdência Social muito comum é a pensão por morte, devida para os dependentes de um segurado que veio a óbito, o qual era responsável econômico pela família.

Ou seja, em razão do falecimento do pai, por exemplo, os filhos e a esposa podem pedir a pensão por morte para suprir a privação da renda decorrente da morte repentina de um provedor da família.

O benefício também pode ser pago para pais e irmãos, porém existe uma ordem de preferência:

- Esposa ou marido, companheiro(a), filhos(as);

- Pais;

- Irmãos.

A pensão por morte pode ser paga por um período determinado ou ser vitalício de acordo com a idade e condição do dependente.

O valor mensal do benefício é calculado levando por base a aposentadoria do falecido ou, se não estivesse recebendo, da simulação de uma aposentadoria por incapacidade permanente na data do óbito.

8. Auxílio-reclusão

A família de um segurado preso em regime fechado, por qualquer razão, tem direito ao auxílio-reclusão enquanto permanecer a privação de liberdade.

Se houver fuga da prisão ou mudança de regime prisional, o benefício é suspenso ou encerrado.

O valor do auxílio-reclusão varia todos os anos, mas fica entre 1 salário mínimo e R$ 1.400, aproximadamente.

Para ter direito, o segurado preso precisa ter quantidade mínima de contribuições (carência), ser considerado segurado do INSS e não estar recebendo acima de R$ 1.503,25 na data da prisão — esse valor se refere ao ano de 2021, ele é atualizado anualmente em janeiro.

Após a concessão, os beneficiários devem apresentar, a cada três meses, declaração emitida pela penitenciária/presídio de que o segurado continua detido.

9. Salário-maternidade

Todas as mulheres seguradas do INSS têm direito ao salário-maternidade por 120 dias (4 meses).

Um erro muito comum é pensar que, por não estar contribuindo, não tem direito ao benefício. No entanto, toda pessoa que interrompe as contribuições com INSS se mantém segurada por um tempo adicional, conhecido como período de graça.

O período de graça pode ser de:

- 6 meses para segurados facultativos;

- 12 meses para os demais segurados;

- 24 meses para quem comprovar desemprego involuntário;

- 36 meses para quem comprovar desemprego involuntário e tem mais de 10 anos de contribuições.

Portanto, uma mulher pode receber salário-maternidade se der à luz até 3 anos após a última contribuição com o INSS.

E o mais interessante é que outros familiares podem receber o salário-maternidade, não somente a genitora, como mães adotivas e até mesmo pais, quando faltar a mãe.

Isso se deve porque o benefício foi criado para dar suporte aos familiares que precisam de um tempo para cuidar de um recém nascido, não pelo fato de ser mulher.

As gestantes empregadas recebem o salário-maternidade diretamente da empresa, que são ressarcidas pela Previdência Social posteriormente.

Já o pagamento dos demais tipos de segurados é feito pelo INSS.

10. Salário-família

Quem tem filhos de até 14 anos ou com deficiência e tem renda mensal de até até 1.503,25, tem direito a receber salário-família que é uma cota de R$ 51.27 por filho — valores válidos para 2021, são reajustados anualmente em janeiro.

Ambos os pais tem direito a receber o benefício, mas devem apresentar anualmente o cartão de vacinação, para crianças de até 7 anos, e de frequência escolar semestral, para crianças acima dessa idade.

Um detalhe importante, o 13º salário não considera esses valores.

11. Benefício de Prestação Continuada - LOAS

O Benefício de Prestação Continuada - LOAS, também conhecido como BPC ou LOAS, é a solução para quem não consegue se aposentar, pois garante 1 salário mínimo para quem for:

- Idoso ou pessoa com deficiência; e

- Ter renda per capita de até 1/4 de salário mínimo por mês.

A renda per capita é calculada da seguinte forma, deve dividir a renda total da família pelo número de integrantes, se ficar abaixo de 1/4 de salário mínimo, é possível garantir o benefício com mais facilidade.

Para as famílias que recebem mais do que isso, também é possível conseguir o benefício, porém o caminho será mais difícil, pois precisará demonstrar gastos com medicamentos, fraldas, tratamentos médicos e outras despesas essenciais quando não são fornecidas pelo Estado.

Diferente de uma aposentadoria, que garante treze mensalidades por ano — incluindo o 13º salário —, o BPC só paga doze prestações.

Além disso, costumamos dizer que é um benefício bem precário, no sentido de que ele pode ser cortado a qualquer tempo, caso o INSS verifique que a renda da família superou o limite ou que o beneficiário deixou de ser pessoa com deficiência.

12. Seguro-defeso

O seguro-defeso é um benefício assistencial, parecido com o BPC da LOAS, e consiste no pagamento de um salário mínimo para profissionais da pesca artesanal quando estiverem em período de defeso.

Como esses trabalhadores dependem da pesca para sobreviverem, não podem ficar períodos sem pescar, de modo que o Estado arca com esse custo, para evitar a extinção de espécies.

Os requisitos para receber o benefício são:

- Exercer a atividade de forma ininterrupta (individualmente ou em regime de economia familiar) por período mínimo de 12 meses ou, se inferior, entre o último defeso e o atual;

- Ter a carteira de pescador artesanal ou ter solicitado o Registro Geral da Atividade Pesqueira - RGP;

- Ser segurado especial, na categoria de pescador profissional artesanal;

- Não estar recebendo nenhum benefício de prestação continuada da Assistência Social ou da Previdência Social, exceto auxílio-acidente e pensão por morte; e

- Não ter vínculo de emprego ou outra relação de trabalho ou fonte de renda diversa da decorrente da atividade pesqueira.

O seguro-defeso também deve ser solicitado ao INSS, sendo comum as associações pesqueiras ficarem responsáveis por fazerem o requerimento.

Como requerer um benefício da Previdência Social?

Você leu todo o artigo e acha que tem direito a um benefício? Agora vamos ensinar como fazer o requerimento, de forma simplificada.

Com exceção do salário-maternidade e salário-família de empregados que devem ser requeridos pelo contratante, os demais requerimentos devem ser feitos diretamente no INSS.

Primeiro, reúna todos os documentos necessários para comprovar cada requisito do benefício pretendido, os mais básicos são estes:

- Carteira de identidade;

- Carteira de trabalho;

- CPF.

É claro que vai precisar muitos outros documentos conforme o tipo de benefício, mas esses são os essenciais.

Em seguida, você pode requerer o benefício da Previdência Social ligando para o número 135 ou pelo Meu INSS.

No 135, uma atendente fará um agendamento em uma Agência da Previdência Social - APS para você levar os seus documentos, assim como vai te esclarecer como funciona o passo a passo.

Mas o melhor é fazer o pedido pelo Meu INSS, pois assim você pode juntar os documentos sem precisar comparecer na agência e também pode acompanhar o seu pedido facilmente.

E se você estiver interessado em saber como funciona o Meu INSS, você deve ler o artigo que explicamos detalhadamente as principais funções.

Chegou até aqui? Então você realmente é uma pessoa interessada nos assuntos da Previdência Social. Para continuar se mantendo atualizado, inscreva-se na newsletter Novo Rumo.